2020年12月月国内聚丙烯粒料市场偏弱震荡,国际油价方面:受美国原油库存降幅超预期以及多国推出疫苗等利好因素刺激,国际油价重拾升势。期货市场震荡偏弱运行,石化企业出厂价部分下调,贸易商报盘小跌,下游接货意愿不强。

加之目前北方天气寒冷,雨雪等天气阻碍交通,且元旦假期来临,市场观望气氛占据,期货持续弱势运行,短期冲高乏力,节前聚丙烯市场利空主导,市场震荡下行为主,节后能否开启反弹?除了供需还得看宏观。

石化企业排产比例方面,近期标品拉丝排产比例出现小幅下降,标品供应呈现偏紧,由于下游汽车销量好转,家电出口订单较好,共聚以及注塑排产比例上升明显,纤维排产比例较为稳定,目前国内口罩供应充足。PP生产装置方面,中韩石化两套自10月16日开始检修,产能均为20万吨/年的装置计划近日重启运行,加之前期投产装置产能逐渐释放,未来供应有望增加。

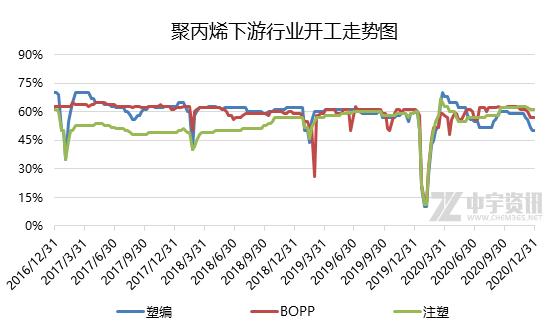

下游方面,塑编行业开工率持续下滑,当前处于往年同期偏低水平,注塑行业开工也出现小幅回落,BOPP膜厂开工维持高位趋稳运行。临近年关,中间商全年计划量基本执行完毕,终端需求市场变淡,库存去化缓慢。

但宏观来看,进入2021年1月份后,下游环保限产政策将陆续解除,对于行情起到一定利好,但临近春节,市场看空心态占多数,利好作用有限,总体来说,市场利好支撑有限,预计PP下月行情存小幅反弹可能,但反弹有限,整体以小幅整理为主。