医药网2月25日讯 米内网数据显示,在三大终端六大市场中,中国城市实体药店终端占比从2019年的23.5%上升至2020H1的26.6%。大参林、益丰、老百姓和一心堂四大上市连锁企业前三季度的营业收入增长均超20%。可见零售药店在新冠疫情下,表现出更强的韧性,市场地位有所上涨。但随着国家集中采购的持续加码推进,人们的消费升级和消费行为的变化等,零售市场的品类结构势必受到影响,如何能够把握最为关键的销售品类展示自身核心竞争力和增强消费者的粘性显得尤为重要。

化学药韧性更足,器械受疫情影响份额拉升明显

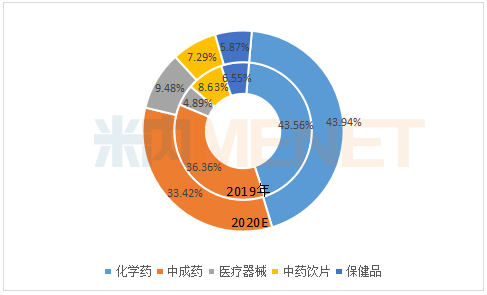

图1:中国城市实体药店终端总体年度销售占比

来源:米内网中国城市实体药店终端格局

“十三五”期间,国家医改政策持续加码,零售药店终端受处方外流、药占比等影响,药品仍是药店的主要销售贡献,2019年的市场份额接近80%。新冠疫情的爆发,药店作为防疫用品的销售渠道,医疗器械呈现爆发式增长,2020E份额同比上升4.59个百分点,化学药的市场份额仍稳中有升,成长性更好。

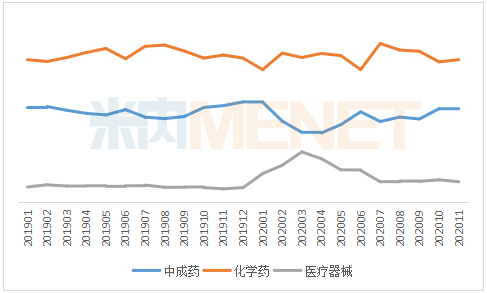

图2:2019年1月-2020年11月样本城市零售药店份额走势

来源:米内网零售药品监测系统

(>1万家零售实体药店,含城市与县乡)

从样本药店每个月的份额走势看,新冠疫情爆发期间,2020年上半年医疗器械的份额急剧攀升,在3月份达到顶峰,下半年趋于稳定,但市场份额明显高于2019年。化学药的份额走势坚挺,受新冠疫情的影响相对较弱,而以呼吸系统疾病用药为首的中成药明显受挫,仅在疫情基本稳定的6月份有增长小高峰。

化学药“铁三角”易主,抗肿瘤和免疫调节剂挤进前三

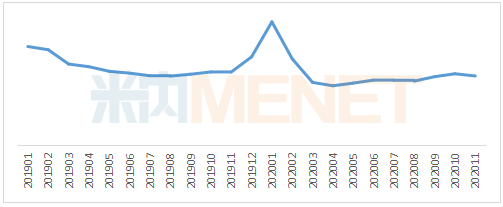

随着“限抗令”的持续推进,近年来全身用抗感染药物市场的增长有所放缓,在化学药中的市场份额持续下滑,目前已经跌到第四位。但在2020年新冠疫情爆发的一季度,特别是1月份,抗菌药物需求急剧上升,该品类在化学药中的市场份额有明显的上涨,但从纵向上看,其市场份额持续缓慢下行。

图3:2019年1月-2020年11月样本城市零售药店化学药全身用抗感染药物份额走势

来源:米内网零售药品监测系统

(>1万家零售实体药店,含城市与县乡)

随着优先审评审批的落地,大量抗肿瘤新药研发上市。2018年国家医保局成立以来,开始组织对抗肿瘤药物的准入谈判。2018年有17种药品经过谈判纳入医保目录,在2020年谈判中,新增17种抗肿瘤新药、包括多种免疫检查点抑制剂、生物靶向制剂等。这些药物中,不少具有独立自主产权的抗肿瘤新药纳入,例如多款国产PD-1抑制剂。

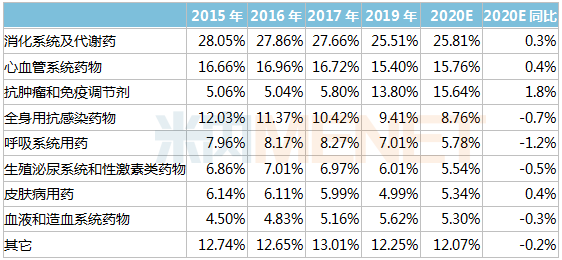

表1:近五年化学药主要亚类的份额及走势

来源:米内网中国城市实体药店终端格局

虽然越来越多的抗肿瘤药纳入医保,但受处方外流、药占比、零差率、医保控费等影响,医院能够进的药物品种数量有限,使用的限制也更为严格,所以零售药店尤其是DTP药房该类药物销售额持续攀高,挤进化学药前三品类。

刚性需求的消化系统及代谢药、心血管系统药物的市场地位仍保持不变,长期占据化学药的第一和第二位。前三大品类的市场份额均在15%以上,同比2019年均有上升,呈现强者恒强的局面。

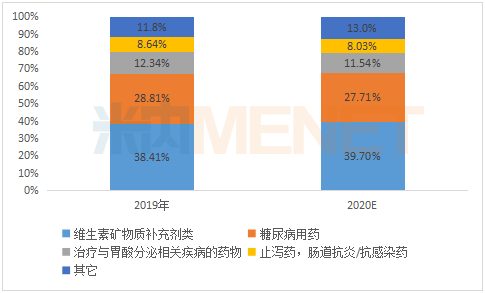

维生素、矿物质补充剂成“爆款”

维生素和矿物质补充剂是消化系统及代谢药的主要销售贡献,其中维生素类的代表有维生素C、维生素D、维生素A等的单方和复方制剂,矿物质补充剂主要以钙制剂为主。这类药品不仅有刚性需求的属性,同时也属于大健康品类,优化生活类产品。

图4:2019-2020E化学药消化系统及代谢药亚类份额及走势

来源:米内网中国城市实体药店终端格局

近几年,随着人们的生活水平提升,该类药物的市场份额持续攀升。而新冠疫情更加速和提升全民大健康意识的形成与发展,据媒体报道,国民十大健康关键词中第一个是“活着”,这代表人们健康意识的提升,该类药品后续表现值得期待。

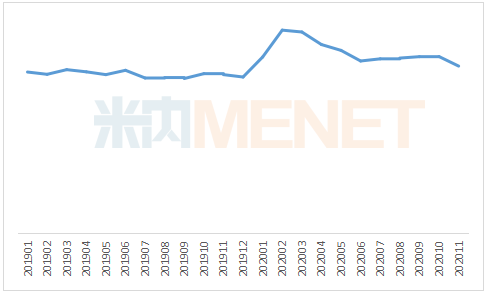

心血管用药地域性明显

近几年心血管用药在中国城市实体药店化学药的市场份额均在15%以上。在新冠疫情爆发的一季度,人们只能选择就近的零售药店或者线上交易(O2O/B2C)购买药品,所以心血管用药的销售额明显上升,其它月份的份额基本高于去年同期水平。

心脑血管疾病是危害人民健康的第一杀手,在临床市场用量大,医院采购金额也高,所以国家集中采购前三批都包含该类疾病用药。第一批药品包含降脂药(阿托伐他汀钙片/瑞舒伐他汀钙片)、降压药(氯沙坦钾片/厄贝沙坦片/苯磺酸氨氯地平片/厄贝沙坦氢氯噻嗪片/马来酸依那普利片),第二批药品中包含降脂药(辛伐他汀片、依折麦布辛伐他汀片)。由于带量采购的降价幅度较大,几乎都是腰斩,所以有些企业没有中选或者直接放弃。不管是已进入、流标或者弃标的厂家,都在不断布局深耕零售药店市场,以求与药店达成深度合作。

图5:2019年1月-2020年11月样本城市零售药店化学药心血管用药份额走势

来源:米内网零售药品监测系统

(>1万家零售实体药店,含城市与县乡)

1990~2016年中国及省级行政区疾病负担报告显示,我国心脑血管病的疾病负担在不同地区间差异较大,较重的省级行政区集中在东北(黑龙江、吉林)和西部(新疆、青海和西藏)。心脑血管病的疾病负担较低的省级行政区为北京、上海、浙江、江苏、福建、香港和澳门。所以厂家在重点铺货的省市药店合作上,可以根据不同的地域需求进行更加精准的营销。

结语

药店不仅应该抓住关键品类的销售,同时要根据顾客渠道习惯,通过多种途径与顾客实现连接,才能在未来的竞争中占据先机。新冠疫情催化互联网医疗政策,B2C和 O2O 模式将越发成熟,线上线下融合更有利于药店的发展。同时随着新生代95后消费群体的出现,不管是对于上游的生产企业还是零售药店终端,都提出更高的要求。他们购买的途径和选择更加多样化,更加乐意尝新,需求也更加多样化,要求终端市场更加快速做出反应。

另一方面,药店数量的上行,药店的人均服务店数正在下滑。随着行业整体增速放缓,零售企业将从“增量市场”向“存量市场”迈进,随着增量的减少,如何有效“经营”存量的顾客,增强企业与顾客的粘性将变得更加重要。