项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织厂

12月,国内疫情防控政策优化调整,下游需求复苏预期提高行业信心,月中下旬期货价格持续反弹,皮棉及棉纱价格小幅跟涨。纺织行业按惯例应在元旦及春节前开始备货,但月初因工人陆续感染,不能及时复岗,新增订单增量较少,企业整体开工率仍显不足,原料需求随用随购,月中下旬逐渐好转,整体购销进度略有提升。同期,国际棉价先扬后抑再反弹,月底仍高于国内棉价,内外价差继续扩大。

一、国内外现货价格变化情况

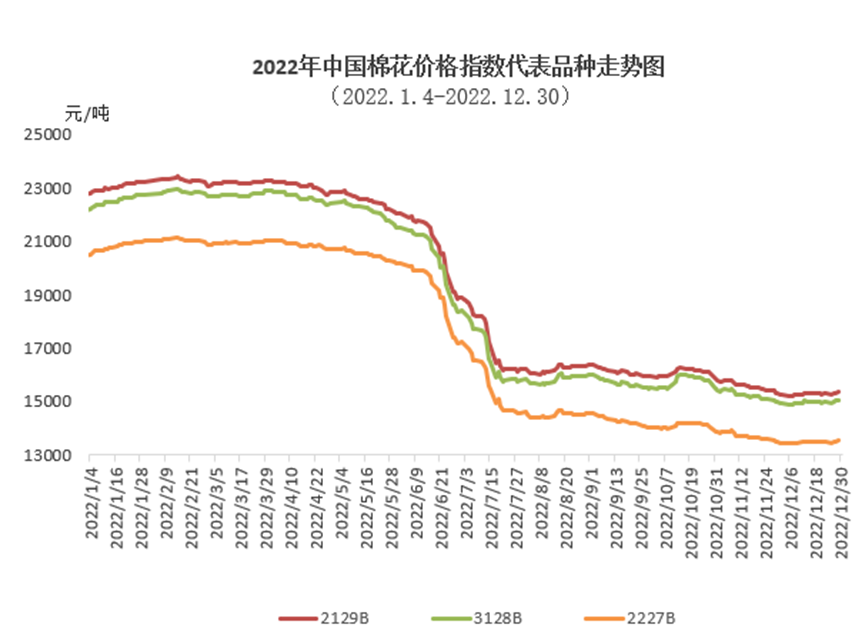

1.国内现货价止跌反弹

12月,国内疫情防控政策进一步优化,月中下旬疫情高峰过后,市场信心有所提振,国内郑棉持续反弹,主力合约最高涨至近3个月高位;棉企积极销售,疆棉出疆量大幅增加,月中下旬受期货上涨带动现货价格逐渐上涨,同时,临近年底纺织厂有传统备货需求,市场购销进度月中下旬好于月初,国内棉价指数先跌后涨,但月均价较上月仍有下跌。月末,中国棉花价格指数(CCIndex3128B)15046元/吨,环比上涨73元;月均价14970元/吨,环比下跌259元,同比下跌6988元。

2.长绒棉价格下跌

12月,纺织厂因疫情病假人数增多,开机率不高,订单需求增加较少,长绒棉有价无市,成交不佳,且受细绒棉价格影响,国内长绒棉价格有所下跌。月底137级成交价23000元/吨,环比下跌6600元,高于同期中国棉花价格指数(CCIndex3128B)7954元,价差较上月末缩小至6673元。

3.国际棉价月末收涨

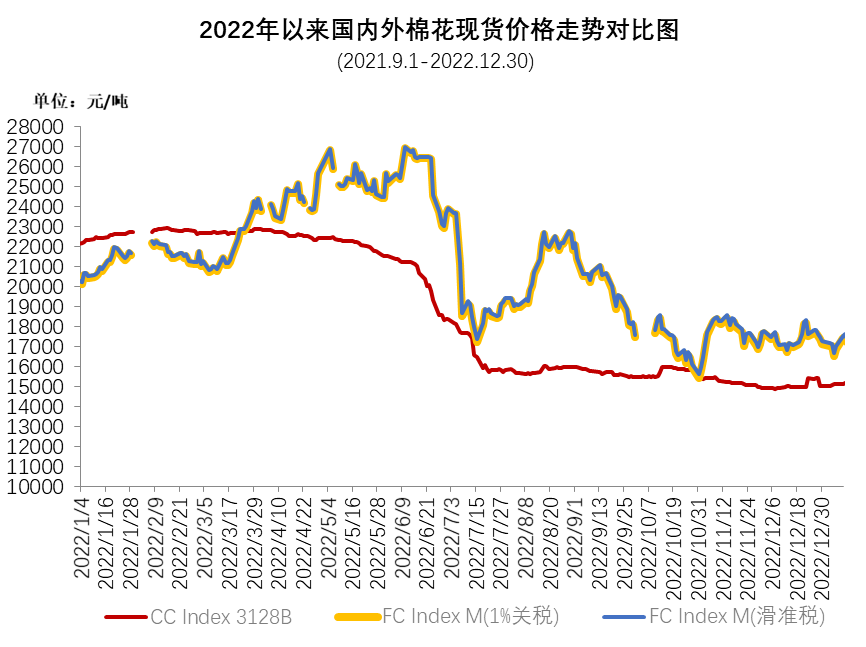

12月,国际棉价先扬后抑再反弹,上半月国际棉花期现货高位震荡下跌,下半月止跌反弹。中国进口棉价格指数FCIndexM月均100.6美分/磅,环比下跌0.22美分;月底99.26美分/磅,环比上涨1.09美分,1%关税下折人民币17151元/吨,内外棉价价差保持在2100元左右,较上月持平。

4.纺织需求略有回升,纯棉纱价格上涨

12月,国内疫情防控政策调整,纺织厂产业链整体预期回暖,纱线销售进度加快,价格有所回升。但月中由于工人陆续感染,不能及时复岗,纺织厂整体开工率仍显不足,纺织厂原料采购月初一般,月末因节前备货因素有所增加。具体看,纯棉纱KC32S和精梳JC40S月末成交价23155元/吨和25180元/吨,较上月末分别上涨555元和680元;涤纶短纤月末7080元/吨,较上月末上涨180元,粘胶短纤月末12800元/吨,较上月末下跌100元。

二、影响国内外价格变化的要素分析

1.2023年棉花滑准税继续实施

12月底国务院关税税则委员会发布公告,2023年将调整部分商品的进出口关税。2023年1月1日起,根据国内产业发展和供需情况变化,在我国加入世界贸易组织承诺范围内,提高部分商品进出口关税。2023年棉花滑准税继续实施。

2.12月出疆棉发运量突破50万吨

12月随着疫情措施不断调整,运输逐渐恢复顺畅,出疆棉发运量突破50万吨。12月出疆棉总计发运52.98万吨,环比增加5.66万吨,增幅12%。其中通过公路发运26.96万吨,环比减少0.4万吨,同比增加11.45万吨;通过铁路发运26.02万吨,环比增加6.06万吨,同比增加11.94万吨。运价方面,2022年12月出疆棉公路运价前期上涨,月末出现部分下调,但整体价位仍相对保持高位,铁路方面,12月南疆仍执行11月3日发布的铁路运费棉花价差系数,北疆地区仍执行9月下浮标准。

3.郑棉整体上涨,注册仓单大幅增加

12月郑棉整体呈上涨走势,月底结算价稳定在14210元/吨左右。截止11月底主力合约CF305月末结算价14210元/吨,较上月末的13275元/吨上涨935元/吨,涨幅7.04%。月末注仓单2584张,折10.34万吨,较上月末增加8.46万吨,注册仓单大幅增加。