我国仿制药一致性评价工作在2012年启动,2016年出台的289目录标志着进入全力推进阶段……至今十年,越来越多细则落地,一致性评价工作已迈向成熟阶段。截至2022年12月31日(按NMPA批准日期统计),已通过一致性评价(含视同过评)的受理号达5573个,涉及药品4013个(按产品名+企业统计)。扬子江药业、齐鲁制药已过评产品数量超过了100个,断层式领先,正大制药暂列TOP3,科伦药业与石药控股则在全力追赶。

图1:近五年已通过一致性评价的受理号情况

来源:米内网中国申报进度(MED)数据库

米内网数据显示,从近五年过评的受理号情况来看,2020年起每年均超过1000个,2021年暂为峰值(超过2000个)。从趋势来看,按新分类视同过评的受理号越来越多,2022年的占比已超过53%,高端仿制药已逐渐成为市场主力。一致性评价是优胜劣汰的过程,只有高质量的仿制药才能最终赢得市场的肯定。

四大类药物过评潮火热,8个超10亿产品受热捧

表1:截至2022年已过评的产品分布TOP10大类

来源:米内网中国申报进度(MED)数据库

已过评的全身用抗感染药物主要集中在4个亚类,其中全身用抗细菌药占了120个。科伦药业是该大类的过评领跑集团,已过评产品涉及全身用抗细菌药24个、全身用抗病毒药4个、全身用抗真菌药3个。

已过评的神经系统药物主要集中在7个亚类,其中精神安定药占了36个、精神兴奋药占了35个。人福医药是该大类的过评领跑集团,已过评产品涉及麻醉剂6个、止痛药6个、精神安定药3个、精神兴奋药3个、抗癫痫药2个。

已过评的消化系统及代谢药主要集中10个亚类,其中糖尿病用药占了47个。正大制药(含南京正大天晴制药、正大天晴药业集团、江苏正大清江制药等)是该大类的过评领跑集团,已过评产品涉及糖尿病用药7个、止吐药和止恶心药3个、治疗与胃酸分泌相关疾病的药物3个、维生素类2个、止泻药及肠道抗炎/抗感染药2个。

已过评的心脑血管系统药物主要集中在4个亚类,其中高血压用药占了75个。上海医药是该大类的过评领跑集团,已过评产品涉及高血压用药12个、心脏病治疗用药4个、血脂调节剂2个、脑血管治疗用药1个。

表2:截至2022年过评热度最高的TOP10产品

注:销售额低于1亿元用*表示

来源:米内网综合数据库

苯磺酸氨氯地平片热度最高,已有50家生产企业通过了一致性评价,恒瑞、白云山、康缘药业、宜昌东阳光、重庆药友等国内明星企业均有涉足。

值得注意的是,阿莫西林胶囊、盐酸二甲双胍片、注射用奥美拉唑钠目前拥有批文的企业数量超过100家,但已过评的企业占比不到40%。随着时间推移,越来越多省市对未过评产品采取撤网、停止采购等举措,或将有一批药品陆续被市场“淘汰”。

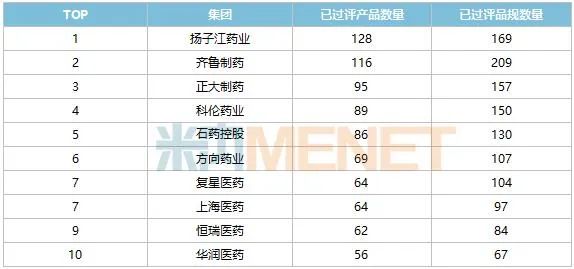

最新过评TOP10集团出炉!扬子江、齐鲁断层式领先

表3:截至2022年过评产品数量TOP10集团

来源:米内网中国申报进度(MED)数据库

扬子江药业首个过评产品在2018年获批(马来酸依那普利片),2020年起进入过评井喷期,截至2022年年底共有128个产品过评,为过评榜TOP1企业。过评产品分布在12个大类,其中全身用抗感染药物最多占25个,神经系统药物、抗肿瘤和免疫调节剂、消化系统及代谢药、心脑血管系统药物、呼吸系统用药、肌肉-骨骼系统以及血液和造血系统药物均有超过10个产品过评。

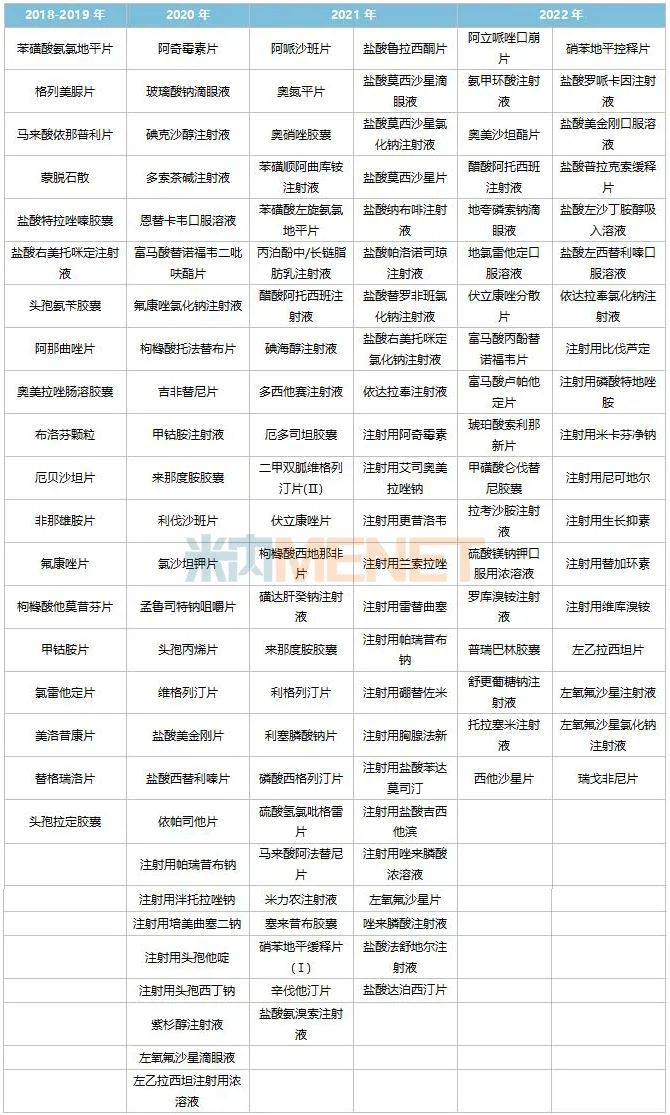

表4:扬子江药业已过评的产品情况

来源:米内网中国申报进度(MED)数据库

扬子江药业目前已有30个产品拿下了首家过评,涉及阿那曲唑片、奥美拉唑肠溶胶囊、奥硝唑胶囊、布洛芬颗粒、厄多司坦胶囊、恩替卡韦口服溶液、伏立康唑分散片、氟康唑氯化钠注射液、富马酸卢帕他定片、格列美脲片、枸橼酸他莫昔芬片、甲钴胺片、甲钴胺注射液、利塞膦酸钠片、马来酸依那普利片、舒更葡糖钠注射液、头孢丙烯片、盐酸特拉唑嗪胶囊、盐酸右美托咪定注射液、依帕司他片、注射用雷替曲塞、注射用磷酸特地唑胺、注射用尼可地尔、注射用头孢他啶、注射用头孢西丁钠、注射用维库溴铵、紫杉醇注射液、左氧氟沙星滴眼液、左氧氟沙星注射液、瑞戈非尼片。

作为国内药企第一梯队的扬子江药业不仅产品线丰富,研发实力也是行业前列,有100多个过评产品作为基石,集团在国采之路如鱼得水,从最早的4+7试点一路走到第七批,扬子江药业都积极参与,总中标产品数量已达42个。

齐鲁制药的首个过评产品在2017年获批(吉非替尼片),截至2022年年底共有116个产品过评。过评产品分布在11个大类,其中抗肿瘤和免疫调节剂占29个(注射用培美曲塞二钠有2家子公司过评),全身用抗感染药物占26个,神经系统药物、消化系统及代谢药各占10个以上。

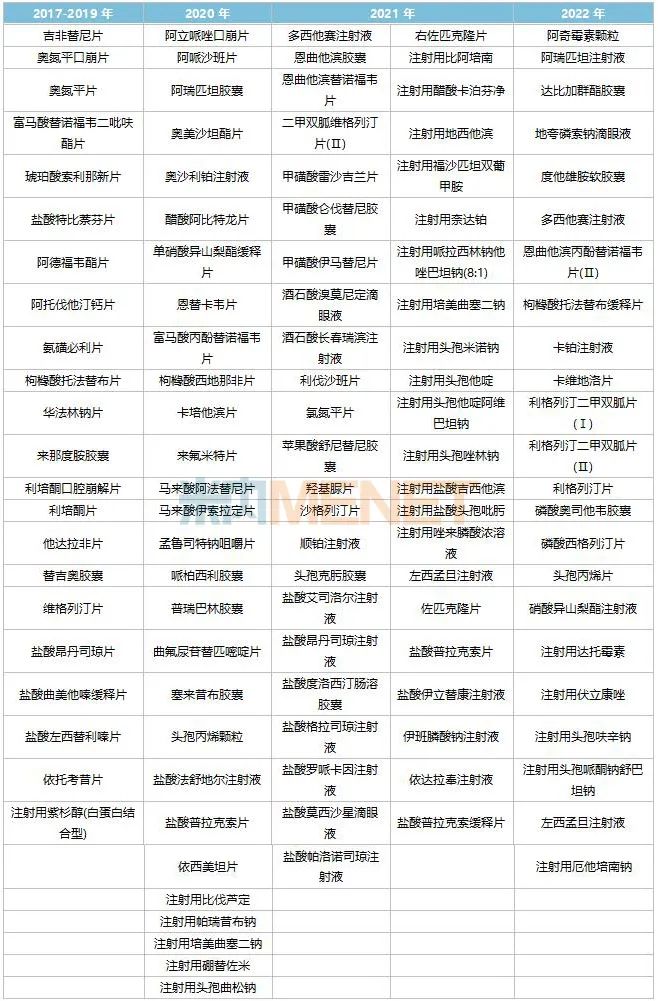

表5:齐鲁制药已过评的产品情况

来源:米内网中国申报进度(MED)数据库

齐鲁制药目前已有46个产品拿下首家过评,涉及吉非替尼片、奥氮平口崩片、盐酸特比萘芬片、阿德福韦酯片、氨磺必利片、华法林钠片、来那度胺胶囊、利培酮口腔崩解片、盐酸昂丹司琼片、盐酸曲美他嗪缓释片、盐酸左西替利嗪片、依托考昔片、阿瑞匹坦胶囊、奥沙利铂注射液、单硝酸异山梨酯缓释片、卡培他滨片、来氟米特片、马来酸伊索拉定片、哌柏西利胶囊、普瑞巴林胶囊、曲氟尿苷替匹嘧啶片、头孢丙烯颗粒、盐酸法舒地尔注射液、依西美坦片、注射用比伐芦定、恩曲他滨胶囊、二甲双胍维格列汀片(Ⅱ)、甲磺酸雷沙吉兰片、酒石酸溴莫尼定滴眼液、羟基脲片、顺铂注射液、盐酸艾司洛尔注射液、盐酸昂丹司琼注射液、盐酸格拉司琼注射液、盐酸伊立替康注射液、注射用比阿培南、注射用头孢他啶阿维巴坦钠、注射用盐酸头孢吡肟、注射用唑来膦酸浓溶液、左西孟旦注射液、阿瑞匹坦注射液、枸橼酸托法替布缓释片、卡铂注射液、卡维地洛片、硝酸异山梨酯注射液、注射用厄他培南钠。

齐鲁制药从联盟扩围阶段开始参与国采,第五批及第七批中标产品数量激增,分别达11个、16个产品。齐鲁制药总中标产品数达49个,“集采中标大户”实至名归。

正大制药暂列过评集团TOP3,但与紧跟其后的科伦药业、石药控股之间尚未拉开足够的差距,接下来的排位之争或将出现新变数。

2017年9月,正大天晴药业集团的富马酸替诺福韦二吡呋酯片4类仿制获批上市视同过评,成为了正大制药首个过评的产品,截至2022年年底集团共有95个产品过评。过评产品分布在11个大类,其中抗肿瘤和免疫调节剂占22个、消化系统及代谢药占17个、全身用抗感染药物占17个。正大制药也是国采积极分子,从最早的4+7试点一路走到第七批国采,总中标产品数量为41个,排在扬子江药业之后。

科伦药业首个过评产品在2018年2月获批(草酸艾司西酞普兰片),截至2022年年底集团共有89个产品过评。过评产品分布在11个大类,其中全身用抗感染药物占31个、血液和造血系统药物占18个。每批次的国采都能看到科伦药业的身影,从最早的4+7试点一路走到第七批国采,总中标的产品数量为35个。

石药集团欧意药业的注射用紫杉醇(白蛋白结合型)4类仿制上市申请在2018年2月获批并视同过评,成为了石药控股首个过评的产品,截至2022年年底集团共有86个产品过评。过评产品分布在8个大类,其中全身用抗感染药物占27个、神经系统药物、抗肿瘤和免疫调节剂、消化系统及代谢药均超10个。石药控股从联盟扩围阶段开始参与国采,集团总中标产品数量为30个。

资料来源:米内网综合数据库注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至2022年12月31日,欢迎指正。