过去一周,各国纺纱厂的采购需求减弱,一旦期货价格涨到84美分以上买方采购就开始犹豫不决。在产业链库存紧张的情况下,预计买方不太可能长时间拒绝采购,尤其是在下游订单逐渐恢复的情况下。

从目前来看,订单情况确实正在改善,很大程度上是预防地缘政治形势紧张引发供应链运输中断而进行的提前采购。现实的情况是,海运航线不得不从苏伊士运河改道非洲好望角,虽然不会直接影响到澳棉从东部港口对东南亚的装运,但却导致空箱数量减少。而且,现在的局面让贸易界担心,如果海运危机进一步升级将会带来什么样的后果。

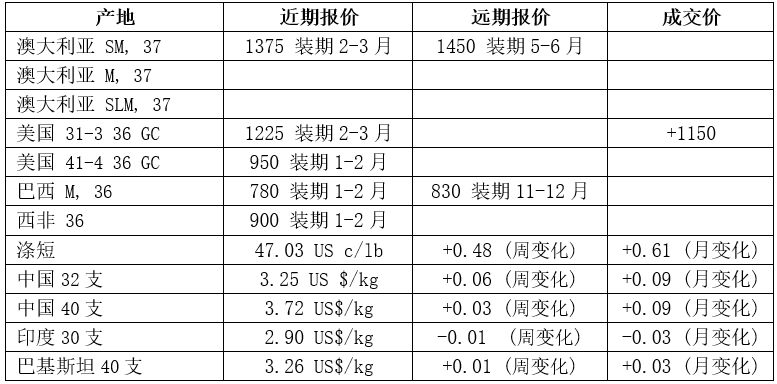

因此,虽然最近一周随着原棉价格的上涨,工厂的即期需求有些转弱,但需求并没有完全消失。中买家仍在询价澳棉SM 1-5/32级棉,基差为130点,装期为5-6月。同时,美棉即期现货也在持续成交,价格接近棉商的报价。

从下游市场看,目前的情况相当强劲,大部分地区的纱线报价再度上涨。如果纱厂能够以更高的价格销售,那么更高的棉花价格就能够向下游市场传递。不过,如果要保持这种势头,还需要再观察几周的时间。