3月以来,铁矿行情先是小幅下跌,随后又趋弱震荡,整体呈窄幅震荡、趋弱运行走势,据生意社铁矿追踪价格显示,截至31日生意社铁矿价格指数为796.33,环比下行2.75%,其中,在20日达到月内最低点为776.56,跌幅度达到5.17%,具体如上图。

回顾铁矿3月行情,铁矿价格先小幅下跌,随后趋弱震荡, 生意社数据师认为可以大概分为二个阶段:其一小幅下跌,在3月上中旬,钢厂利润虽然有所趋稳,但两会内容提出要缩减粗钢产量,对铁矿行情产生宏观面利空,铁矿石期货价格随之下跌,带动铁矿现货价格下跌,所以矿价呈现小幅下行行情。

其二触底反弹,到3月中下旬,下游建材市场适当补库,钢材成交量开始好转,而钢厂利润维持,生产意愿积极,库存消耗较大,铁矿基本面表现为供需双增格局,3月钢厂逐步复产铁水产量维持上行通道,不过限产传闻不断发酵,铁矿行情易跌难涨,所以矿价呈弱势震荡行情

分析完3月矿价波动的原因后,来预测下4月矿价:

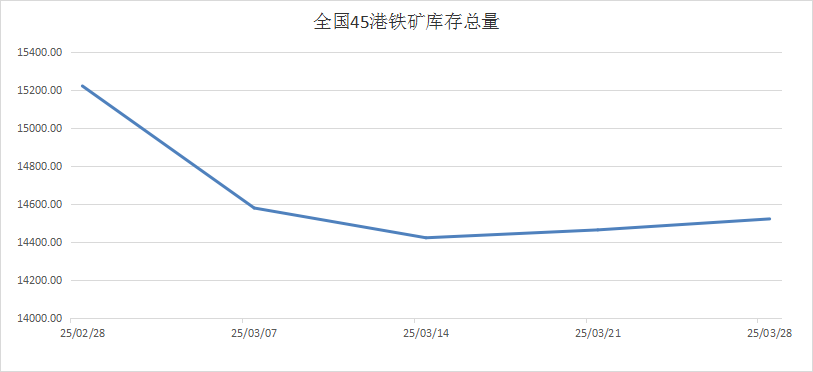

库存方面,截至3月38日,全国45个港口进口铁矿库存为14520.4万吨,周环比增加57.91万吨,月环比减少701万吨;日均疏港量为313.21万吨,周环比增加10.6万吨,月环比增加14.38吨;在港船舶数85条,与2月底相比增加28条。上周铁矿港口库存情况如上图;全国钢厂进口铁矿库存总量为9110.45万吨,月环比减少56.74万吨。3月以来随着钢厂高炉复产不断,开工规模维持在一定规模,使得钢厂提货需求增加,所以日疏港量增长。更因为3月海外发运量受天气因素影响整体大幅缩减,再加上钢厂复产后不断消耗,港口库存转向去库化。现阶段钢铁后续行情还是要看下游钢材成交情况,如果4月钢材市场仍能维持旺季行情,成交量好转,钢厂铁矿需求释放韧性可期,铁矿港口库存有去库可能。

供应方面,截至31日,上周全球铁矿石发运总量3187.8万吨,环比增加103.1万吨,澳洲巴西19港铁矿发运总量2647.8万吨,环比增加132.6万吨;澳洲发运量1986.4万吨,环比增加107.8万吨;其中澳洲发往中国的量1527万吨,环比增加34.4万吨;巴西发运量661.4万吨,环比增加24.9万吨。3月受季节性影响,海外发运量大幅缩减,不过海外发运积极性较好,4月到港量预计仍维持较高水平,特别是天气影响转好后,预计4月整体供应情况会维持宽松局面。

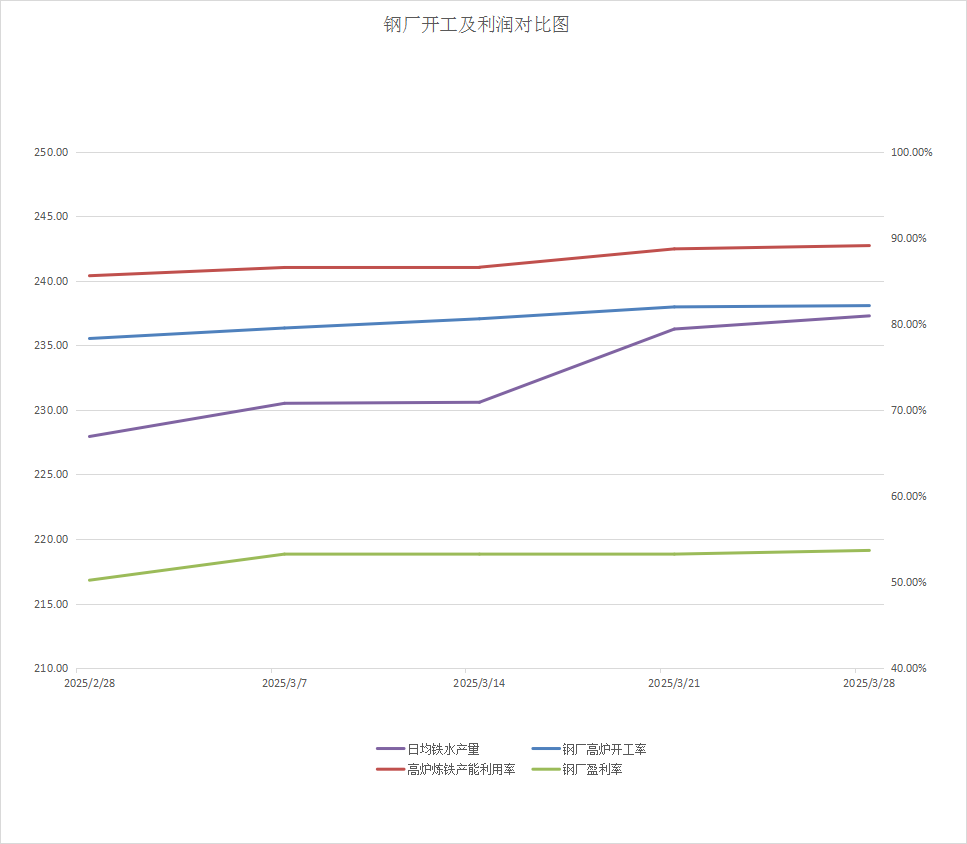

需求方面,3月钢厂高炉开工整体情况保持稳中有涨,主要在于钢厂利润相对稳定,生产积极性较好,铁水产量维持高位。3月起随着下游开工情况良好,钢材成交情况好转。短期内钢厂利润尚可支撑现有生产规模,从去年的铁水产量情况以及钢厂利润情况来看,如果钢厂利润支撑尚可,那么铁水产量会有增长可能,但具体增加情况还要看钢厂利润情况以及下游钢材成交情况,4月初铁矿需求或小幅增长。

废钢方面,3月以来,废钢价格震荡下行,趋弱运行。3月初主要是受黑色系整体行情转弱,从而影响到废钢价格变动;3月以来钢厂利润情况趋稳,钢厂开工规模虽维持一定规模,高炉复产不断,但钢厂更倾向于铁矿原料。而且3月期间宏观限产消息不断,利空废钢行情,预计4月废钢市场或窄幅震荡运行。

综上所述,生意社数据师认为,3月需求端,钢厂利润趋稳,高炉复产情况良好,铁水产量高位运行,下游市场成交良好,刺激钢厂提货需求释放;而供应端,3月季节性影响因素影响,海外发运大减,不过港口整体库存量偏高,4月天气好转后,海外发运再度恢复,供应整体上偏强运行。4月钢材市场如果能继续维持旺季行情的话,港口库存维持去库可能。整体来看,4月铁矿供需基本面转为供需双增局面。综合来看,现阶段钢厂利润情况良好,如果钢材市场继续旺季行情,后续铁矿需求释放韧性可期,预计4月初铁矿或小幅上行,震荡运行。