一、价格走势

据生意社价格监测,3月,线螺价格先涨后跌、窄幅震荡运行。截止30日,江浙沪地区HRB400螺纹钢均价3168.57元/吨,较月初下跌3.98%;HPB300高线均价3367.5元/吨,较月初下跌3.37%。

二、影响价格的因素

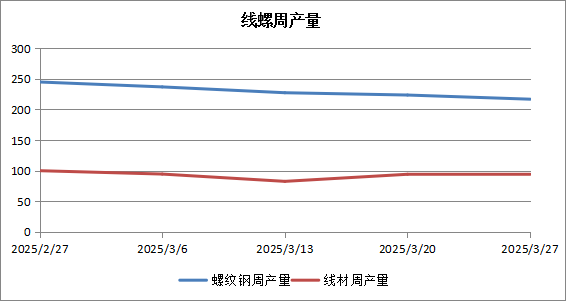

据上图显示,3月份,线螺周产量、线螺总库存都有所下降。

供应

截至3月31日上周,螺纹周产量环比增加1.22万吨至227.43万吨,月环比增加20.93万吨;社库环比8.38万吨至609.58万吨,月环比减少19.59万吨;厂库环比减少9.51万吨至209.53万吨,月环比减少24.74万吨。

本周建材产量307.19万吨,产量环比上升0.85%。螺纹方面,螺纹钢产量小幅上升,合计增量1.22万吨,其中河南、山东因部分高炉厂复产增产,供应增量较多。分区域看,除西南因云南、四川少数钢厂控产以及转产品种钢,供应出现较多减量外,其他地区基本持稳或者小幅增产;线盘方面,上周线盘产量继续增加,合计增量1.37万吨。分区域来看,华东增幅最大达到2.56万吨,华北增幅次之;西北、华南周环比持平;东北降幅最大达到1.14万吨,西南、华中产量依次递减。当前长流程利润尚可,但与钢坯相比,性价比有限,因此预计短期产量或窄幅调整为主,增量有限。

宏观方面

3月下游工地开工良好,采购小幅放量,在基本面数据转好的带动下,市场情绪较为积极,因为宏观限产消息影响,市场心态偏谨慎,操作多以快进快出为主,主动挺价意愿不足。不过当前部分钢厂转产,资源流入有限,少量市场价格表现坚挺。

需求方面:上周全国周均成交量11.502万吨,周均成交保持增长,随着下游终端施工条件好转,需求放量,叠加投机需求放量,3月成交情况较预期有所增加。随着下游开工率的提升,钢厂成交持续放量。

三、后市预测:

需求方面,3月市场逐步进入传统旺季行情,随着下游开工好转,下游采购操作增多,钢厂自身利润尚可,有意维持生产规模,供给或有所增长,需求有持续释放预期,库存方面维持下行趋势,市场心态好转,主动挺价意愿较浓

综上所述,4月终端开工良好趋势下,建材转为供需双增基本面,市场投机情绪较为活跃,线螺供需双增的基本面利好价格,加上成本端支撑仍存,线螺4月或先跌后涨、窄幅震荡。