一、走势分析

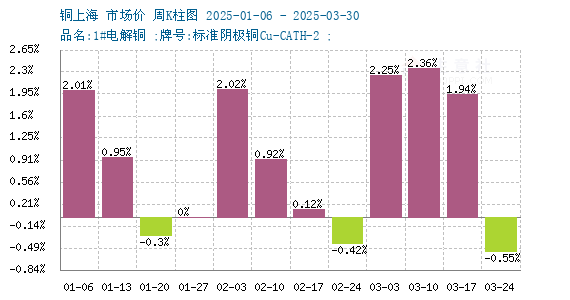

如上图显示,本周铜价先涨后跌。截止本周末现货铜报价79100元/吨,较周初的79970元/吨下跌1.09%,较年初上涨7.14%,同比上涨7.81%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,跌3涨8,本周铜价小幅回落。

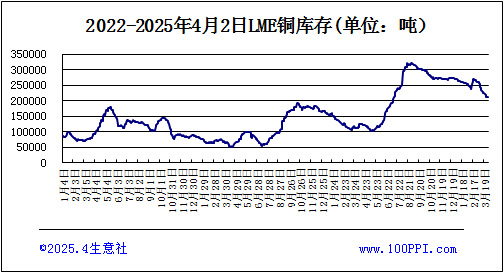

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存窄幅震荡,截止周末,LME铜库存211875吨,较月初下跌0.24%。

宏观方面:美国总统特朗普周三表示,他将对所有进口商品加征10%基准关税,贸易战升级推高避险情绪,铜市面临资金抛售压力。

供应端:全球铜矿扩产周期进入尾声,新增项目稀缺,叠加极端天气冲击,矿产增速(2.2%)显著低于精炼铜消费增速(2.9%);铜精矿加工费持续承压(国内粗炼费-24.32美元/吨,长单加工费21.3美元/吨),中国冶炼厂开工率降至80%临界值,减产压力倒逼现货升水扩大。

需求端::中国电网投资增13%,美国制造业回流需重构电力系统(铜消费或从180万吨/年增至250万吨/年);AI服务器单台耗铜量较传统机型提升30%,新能源车渗透率提升叠加光伏/风电装机扩张。尽管国内需求回暖及地产降幅收窄提振市场,但美关税落地推高避险情绪主导市场。

综上所述:铜矿端紧张持续,但当前市场更为关注的是终端需求是否改善,金三旺季不旺已然是事实,而银四旺季消费前景存疑,叠加部分地区到货增加,国内精铜社会库存去化暂停、再生冶炼增产及四月排产高位,供应压力显现。此外,市场成交乏力,清明节小长假补库增量不足,铜价上方压力加重。预计铜价高位震荡为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。