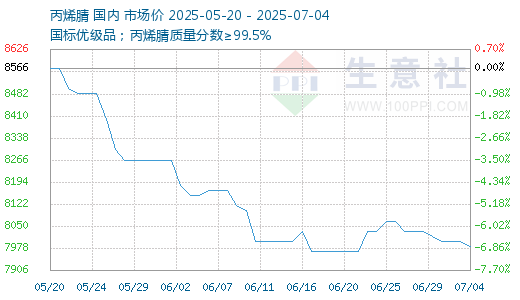

本周整体供应量充裕,基本面依旧偏弱,局部库存上升,国内丙烯腈市场僵持偏弱。截止7月3日,华东港口出罐自提主流商谈在8150-8250元/吨,较上周价格持平;山东市场短途送到商谈在8000-8100元/吨附近,较上周下跌100元/吨。

供应面:供应继续增加,周内吉化揭阳装置重启恢复,镇海炼化40万吨装置开工提升至九成。辽宁金发科技26万吨丙烯腈装置计划7月重启,供应增长预期继续影响市场心态。据统计,截至7月3日国内丙烯腈工厂总产量8.3万吨,较上一周期增加0.53万吨。周度产能利用率达到76.06%,环比上周+4.85%。

库存面:供应量明显增加,而需求无波动,部分企业库存上升。截至7月2日,国内丙烯腈工厂库存量4.28万吨左右,较上周+0.18万吨。

需求面:丙烯腈下游主要行业产能利用率升降不一,其中ABS产能利用率为65.04%,较上周-0.96%,总产能增加至996.5万吨/年;腈纶企业产能利用率:76.46%,较上周持平;丙烯酰胺产能利用率:54.05%,较上周+1.40%。原料按需采购,整体需求提升有限。

成本面:周内上游丙烯价格下跌,丙烯腈周度生产成本下降,成本支撑不足。据统计,本周丙烯腈平均生产成本在9096元/吨,环比-1.07%。同期丙烯腈平均生产利润在-896元/吨,环比+68元/吨。

综合来看,成本支撑不足,新产能释放供应充裕,且需求增量空间有限,市场预期依旧偏空。短期内南北方价格走向或有差异,镇海炼化新产能释放对华东区域形成压制;北方装置或存变数,且企业库存不高,价格或相对维持。