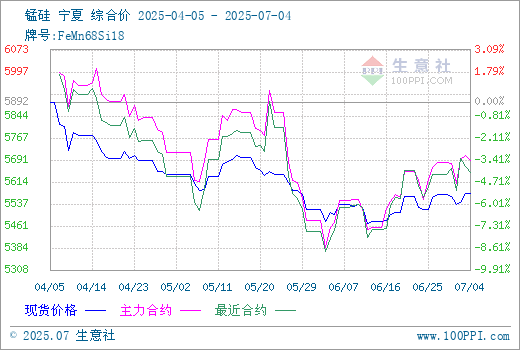

本周在锰矿端继续保持挺价以及工厂陆续向盘面及下游交货的情况下,低价出货情绪不强,但终端需求释放偏弱,硅锰供需矛盾未实质性改善,钢厂对硅锰高价接受度有限,部分钢招价格温和上涨。根据生意社商品行情分析系统的数据显示,本周末硅锰在宁夏地区(规格为FeMN68Si18)的市场报价5550-5600元/吨左右,市场均价5576.00元/吨,与周初相比稍上涨0.22%。

一、影响因素

供应端:本周内蒙古工厂开工波动不大,个别工厂维持减产检修,新增产能本月暂无新增预期,预计投产将在三季度末至四季度。西北地区开工基本稳定,后期减停产预期波动不大。

南方地区开工率持续低位,贵州地区某大厂本周全面停产,产量降幅较明显,且短期并无复产计划,目前再产工厂多为夜间单班生产,整体产量较低。广西桂林地区近期大部分工厂陆续停产,等待新一轮电费优惠政策出台,视情况决定生产计划。云南产量逐步恢复,丰水期成本优势较明显。

据统计,本周全国锰硅企业开工率40.34%,较上周增1.13%;日均产量25730吨,增125吨。

据不完全统计,截止到7月04日,全国锰硅企业库存量222300吨,环比增500吨。其中内蒙古54000吨,环比减1000吨;宁夏145000吨,环比增5000吨;广西6000吨,环比减500吨,贵州4000吨,,环比减1000吨,(山西、甘肃、陕西)6300吨,持平;(四川、云南、重庆)7000吨,环比减2000吨。

上游成本端:近期锰矿市场价格坚挺向上,随着硅锰期货盘面反弹拉涨,贸易商低价出货逐步减少,工厂议价难度进一步增加,整体成交价格上涨0.5元/吨度左右,报价仍处于上探过程。

锰矿发运来看,天津港近期主流矿维持常量发运,7月目前到港压力较少,在7月底8月初可能面临氧化矿集中度到港压力,但目前下游工厂开工积极性较高,对锰矿需求保持高位,锰矿库存暂无大幅冲高可能性,锰矿供需矛盾较小。

近期钦州港到港1.5万吨康密劳加蓬,剩余3.5万吨发往天津港,本船加蓬货源多在工厂手中,近期工厂停炉较多,工厂进行出货,本周澳系接连到港3船,2船south32,1船联合矿业,随后发往天津港,本周澳系库存增加。

近期锰矿挺价与下游观望情绪交织,成交推进仍较缓慢,但锰矿商挺价情绪依然浓厚,数据显示,目前天津港锰矿澳块报39.5-41元/吨度,半碳酸报34-34.5元/吨度,加蓬块报38.5元/吨度;钦州港锰矿澳块报39.5-40.5元/吨度,半碳酸报34元/吨度,加蓬块报39.5-40元/吨度。

需求方面:近期华东钢招价格小幅上涨,定价围绕5720-5770承兑,供应商挺价心态渐起。

江西某钢厂招标硅锰合金定价5720元/吨,数量4000吨,承兑含税到厂,有折基。

据悉某集团新一轮硅锰招标采购价格上涨,其中送湖北价格5720元/吨数量1900吨;送江苏价格5740元/吨数量500吨;送安徽价格5740元/吨数量500吨;送云浮价格5770元/吨数量1700吨;送河源价格5820元/吨数量500吨;以上均为现款含税价格。

二、后市预测

综合来看,锰矿价格盘整,化工焦价格暂未波动,整体合金成本支撑尚可;加之硅锰企业较长时间承担亏损,使得下游在压价询盘时面临的难度增加;但需求端还未出现超预期的硅锰补库意愿,加之宏观层面的不确定性仍存,业者心态保留谨慎。生意社预计短期内锰硅市场或继续窄幅盘整运行,关注期货盘面价格波动情况。