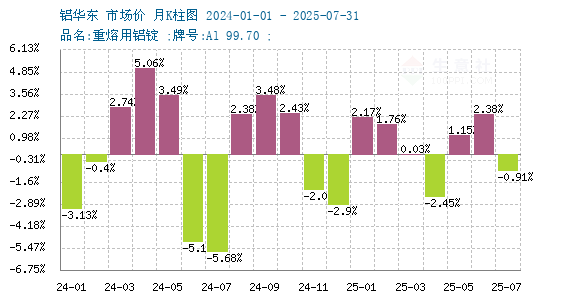

7月铝价横盘震荡

7月铝价横盘震荡。据生意社商品行情分析系统,截止2025年7月31日国内铝锭华东市场均价20596.67元/吨,较7月1日市场均价20786.67元/吨,下跌0.91%。

7月铝锭基本面特征如下:

7月铝锭产能先降后升

从运行产能看,6 月底国内电解铝运行产能约 4383 万吨,因产能置换出现小幅下降,行业开工率环比下滑 ,当月产量 360.9 万吨,环比减少约 3.2%,同比增长 1.6%。进入 7 月,云南置换项目投产,总体运行产能又维持高位 。部分地区因产能置换项目调整,使得前期产量有短暂收缩,但随着新项目在 7 月逐步落地,整体产能供应恢复增长态势。例如云南地区的新投产项目,在 7 月逐渐释放产能,增加了市场上电解铝的供应量,对价格形成潜在的下行压力。这种产能先降后升的动态变化,影响着市场对铝锭供应的预期。

上游核心原料氧化铝过剩压力影响

氧化铝作为电解铝生产的核心原料,在7月其供应过剩压力显著影响铝锭市场。行业利润修复促使氧化铝产能释放至历史高位,国内产量持续回升。由于氧化铝供应充裕,使得电解铝生产成本相对稳定甚至有下降空间,这也让电解铝企业在一定程度上有增加产量的动力。并且,新疆交割库容趋紧问题预计在8月缓解,此预期在7月便开始压制市场对氧化铝及相关铝产品的炒作情绪,使得铝锭价格上涨缺乏原料端炒作的支撑。在氧化铝供应过剩的大背景下,铝锭市场供应的稳定性增强,进一步抑制了价格的上行空间。

下游需求偏弱

7 月处于传统消费淡季,下游加工企业开工率普遍下滑。从铝材加工行业来看,周度铝材开工率呈现下降趋势,铝板带等品类表现尤为明显 。在淡季期间,市场需求不振,下游企业订单减少,对铝锭的采购量也随之降低。企业为了控制成本,减少库存积压,多采取按需采购的策略,导致铝锭现货成交情况一般,市场活跃度不高。下游企业在面对铝价高位时,接盘意愿严重不足,进一步削弱了市场对铝锭的需求,对价格形成向下的牵引作用。

重点下游行业需求分化。在新能源汽车领域,7 月 1 - 27 日全国乘用车新能源零售量同比虽增长 15%,但较上月同期下降 17%,环比需求走弱 。这表明新能源汽车行业在 7 月对铝的需求增长速度放缓,未能形成对铝锭价格的有力支撑。光伏领域,光伏组件 8 月整体排产量环比变化有限,在 7 月其对铝需求的拉动作用同样不足。尽管新能源产业整体处于发展阶段,但在 7 月的特定时段,受季节性因素、市场调整等影响,对铝锭的需求难以推动价格上升,反而因需求增长乏力,加剧了价格的下行压力。