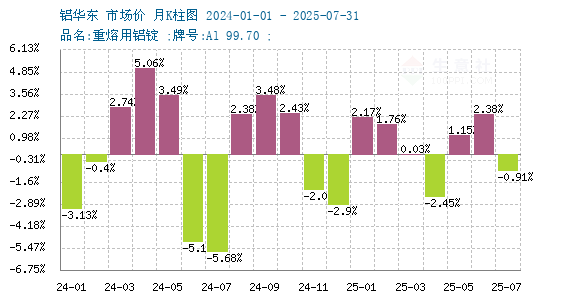

7月铝价横盘震荡

7月铝价横盘震荡。据生意社商品行情分析系统,截止2025年7月31日国内铝锭华东市场均价20596.67元/吨,较7月1日市场均价20786.67元/吨,下跌0.91%。

8月铝价或震荡偏强运行

供应端:2025 年 8 月电解铝供应呈现 “国内稳增 + 海外补充” 的双轨格局。国内方面,云南置换项目(如宏泰 8.779 万吨产能)在 8 月下旬逐步投产,叠加内蒙古华云三期达产,预计运行产能增至 4352 万吨(环比 + 10 万吨),月度产量同比增长 2.5% 至 372.6 万吨。海外供应同样不容小觑,巴西、南非等国电解铝产量同比增幅超 30%,俄铝通过直接贸易流入国内的规模维持高位(1-6 月进口占比近 90%)。氧化铝方面,国内产量同比增长 3.5% 至 733.6 万吨,叠加新疆交割库容趋紧问题缓解(8月中旬后),成本端支撑力度减弱。库存层面,截至7月31日国内电解铝社会库存增至54.4万吨,8 月预计延续累库趋势,高点或达55万吨。

需求端:8 月上旬仍处传统消费淡季,下游加工企业开工率维持低位(铝型材 50%、线缆 70%),但中旬后 “金九银十” 备货需求逐步启动,铝棒库存小幅去库,铝板带箔订单环比改善。新能源领域,光伏组件 8 月排产环比持平,新能源汽车零售量同比增速放缓至 15%,但政策刺激(如国内 “认房不认贷” 落地)可能间接拉动建筑用铝需求。总体来看,需求端呈现 “淡季弱现实” 与 “旺季强预期” 的博弈格局。

宏观影响因素:

美国自 8 月 1 日起对巴西铝产品加征 50% 关税,可能导致南美铝流向中国市场,加剧国内供应压力。

国内政策托底:专项债发行提速、民营经济支持措施等稳增长政策加码,短期提振市场情绪,但 “反内卷” 政策规范行业竞争秩序。

中美关税阶段性缓和(暂停 24% 关税,保留 10% 关税)虽缓解贸易摩擦担忧,但 90 天缓冲期后仍存不确定性。

后市预计

短期来看,8 月铝价将呈现先弱后强的运行态势。核心驱动因素从 “库存累积” 转向 “旺季预期与政策博弈”。在供应宽松、需求疲软的主线下,铝价上行空间受限,预计运行区间 20300-21100元/吨。