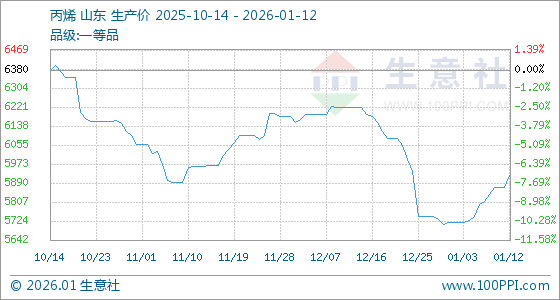

近期,华东丙烯市场在元旦节后呈现明确的震荡上行趋势。市场价格在经历短暂调整后,在供需基本面利好的共同推动下,成交重心稳步上移。截止1月12日,生意社丙烯基准价为5871.00元/吨,与本月初(5717.67元/吨)相比,上涨了2.68%。

市场主流价格较节前已出现明显回升。此番上涨行情,主要源于持续的成本压力、供应面的利好消息以及节后补库需求的阶段性推动,市场现货呈现趋紧态势,短期内价格或仍有一定向上空间。

一、市场现状:价格重心上移,区域价差明显

当前,华东丙烯市场整体氛围偏强。具体来看,中石化华东公司挂牌价格稳定在5950元/吨,成为市场的重要参考。实际成交方面,区域间存在一定价差:江苏地区送到价格较高,参考范围在6200-6250元/吨附近;而浙江地区出罐价格相对略低,参考范围在5950-6000元/吨附近。这一区域价差反映了本地供需紧俏程度和物流成本的差异。整体而言,市场买盘对当前价格的接受度尚可,交易活动以刚需和谨慎补库为主。

二、上涨核心驱动力:成本、供应与需求的三重奏

本轮价格上涨并非单一因素所致,而是成本、供应、需求三方面形成共振的结果。

成本端:

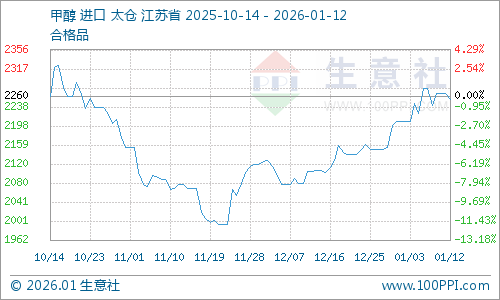

构成坚实底部支撑。主要原料甲醇的价格持续上涨,截止1月12日,生意社甲醇基准价为2265.83元/吨,与本月初(2207.50元/吨)相比,上涨了2.64%。甲醇制丙烯的工艺路线理论利润陷入深度亏损,且亏损幅度仍在扩大。

生产成本的高企,极大地增强了生产企业的挺价意愿,为市场提供了坚实的底部支撑。同时,作为风向标的山东地区丙烯市场价格连续上行,也对华东市场参与者的心态产生了积极影响,形成了区域间的联动上涨。

供应端:

呈现紧平衡格局,是推高价格的关键。近期市场供应受到国内装置波动与进口货源缩减的双重挤压。

国内方面,宁波金发一期PDH装置重启时间未定,南京诚志MTO、盛虹PDH等装置在月初开始降负荷运行,加之宁波富德MTO装置重启时间推迟至一月下旬,以及部分企业计划在2月份进行检修,区域内商品量供应明显收缩。

进口方面,由于日韩地区上游装置减产,抵达华东港口的丙烯货源同步减少。内外供应同时收紧,强化了市场对未来供应偏紧的预期,导致持货商惜售情绪浓厚,进一步加剧了现货市场的紧张气氛。

需求端:

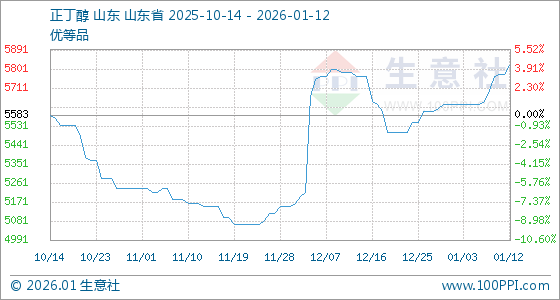

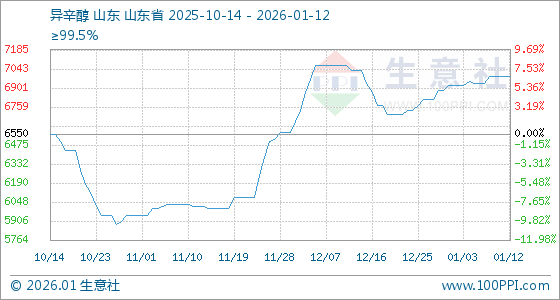

提供阶段性助力。节后下游工厂存在惯例的补库需求,为市场带来了可观的采购增量。同时,聚丙烯、正丁醇、辛醇等主要下游产品价格也跟随有所回升,这在一定程度上改善了下游行业的盈利状况,从而提高了其对原料丙烯价格上涨的容忍度和接受度,使得成本传导过程在短期内相对顺畅。

1月12日,生意社PP(拉丝)基准价为6376.67元/吨,与本月初(6170.00元/吨)相比,上涨了3.35%。

1月12日,生意社正丁醇(工业级)基准价为5773.33元/吨,与本月初(5633.33元/吨)相比,上涨了2.49%。

1月12日,生意社异辛醇基准价为6983.33元/吨,与本月初(6916.67元/吨)相比,上涨了0.96%。

三、后市展望:支撑与压力并存,上行空间与风险同在

展望短期市场,丙烯价格预计维持偏强整理,但上行空间同时受到制约。

支撑主要来自现货供应紧张格局短期难缓解,装置检修集中、进口有限,叠加高成本线托底,价格存在上探基础。

然而上行压力也在累积。一是高价可能侵蚀下游利润,若主要下游陷入亏损,将引发抵触并放缓采购,从而抑制涨势。二是成本支撑可能减弱,国际原油面临过剩预期,若丙烷等原料价格回调,支撑逻辑将松动。

总体来看,成本与供应偏紧仍主导近期市场,但价格上涨会逐步激发需求端负反馈。后续空间和持续性将高度取决于下游利润变化与实际采购力的跟进情况。需密切关注装置动态、下游开工及利润等关键指标。