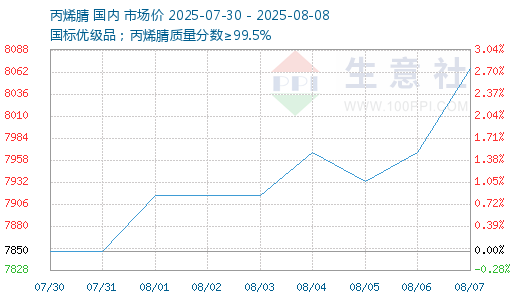

本周华东部分装置降负,行业产能利用率下降,供应阶段性缩量缓解过剩压力,同时下游大厂合约需求稳定,主力厂商持续挺价,市场报盘跟随上探。截止8月8日,华东港口出罐自提主流商谈在8000-8100元/吨,较上周持平;山东市场短途送到商谈在7900-8000元/吨附近,较上周持平。

部分装置降负供应阶段性缩量:

周内,浙江石化52万吨丙烯腈装置因关联装置故障而降负至6-7成附近;中化泉州一条13万吨丙烯腈生产线停车,行业产能利用率下降,供应阶段性缩量。缓解了前期供应过剩压力,同时下游大厂合约需求稳定,行业库存无压力。主力厂商在成本压力及库存可控支撑下,按部就班试探推涨。

不过整体供应依旧充裕,现货买盘仍偏谨慎。据统计,截至8月7日国内丙烯腈工厂周度产能利用率为74.34%,较上周同期-1.59%,周产量约为8.11万吨,较上一周期减少0.17万吨,库存总量约在4.45万吨左右,较上周-0.42万吨。

中小下游买气依旧偏淡:

丙烯腈下游主要行业产能利用率升降不一,其中ABS产能利用率为71.10%,较上周+5.20%;腈纶企业产能利用率:77.34%,较上周+8.72;丙烯酰胺产能利用率:47.99%,较上周-0.12%,整体来看,中小下游买气依旧偏淡,市场上现货成交气氛仍一般,上行空间仍受抑制。

丙烯价格低位震荡:

周内丙烯价格下跌,丙烯腈周度生产原料成本下降,而同时丙烯腈价格有所走高,本周生产亏损局面进一步改善。据统计,本周丙烯腈平均生产成本平均在8688元/吨,环比-0.82%。同期丙烯腈生产利润平均在-418元/吨,环比+232元/吨。

综合来看,成本支虽撑稍显不足,但抚顺石化9.2万吨丙烯腈装置计划8月中旬停车检修45天左右,供应仍有缩减预期,叠加下游主要行业产能利用率有所上升,需求预计增加,短期主力厂商预期继续挺价,不过考虑到整体供应依旧充裕,现货买盘仍偏谨慎,推涨或仍有阻力。

【版权声明】秉承互联网开放、包容的精神,生意宝欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源生意宝;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至123@netsun.com,我们将第一时间核实、处理。